주식을 하다 보면 때론 지나간 공시도 다시 볼 수 있어야 한다.

오늘 아바코에서 계약 정정 공시가 나왔다.

보통 정정 공시는 보유자가 아니라면 잘 읽지 않는다.

그러나 주식에 진심인 사람들은 작은 정보에도 항상 관심을 기울여야 한다.

공시 내용을 분석해보면,

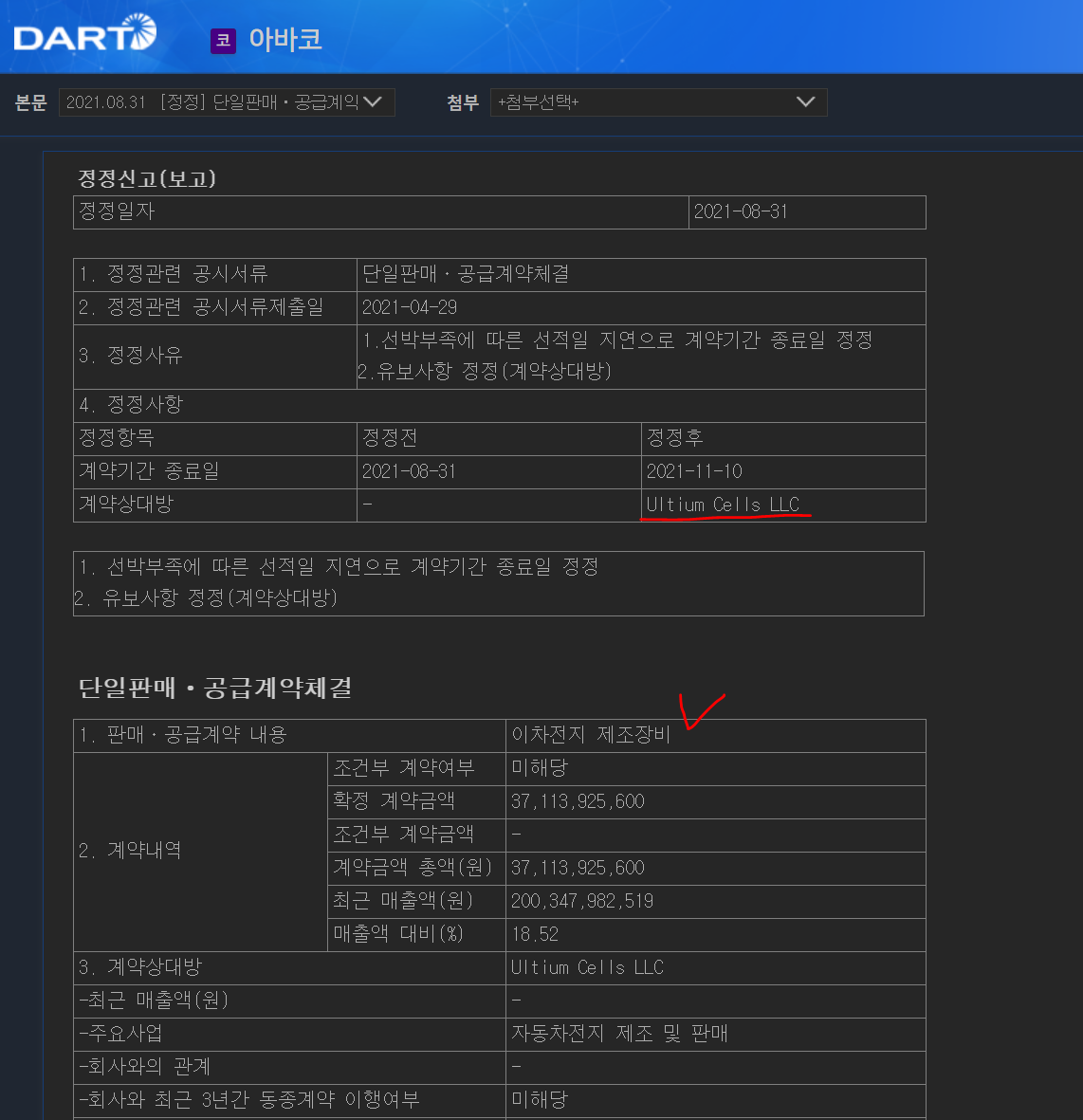

이차전지 제조장비를 공급하는 계약이고,

선박 부족에 따라 계약기간 종료일 정정이 주된 내용이다.

근데, 정정 내용 중 특이점이 있는데,

원래는 계약 상대방을 공개하지 않았는데,

이번 정정 공시에서 공개했다.

Ultium Cells LLC

어디서 많이 들어봤는데, 기억이 나질 않았다.

그럼 검색을 해보면 된다.

LG엔솔·GM, 배터리 제2합작공장 설립에 1조 출자

LG에너지솔루션은 100% 자회사인 LG에너지솔루션 미시간에 대한 현금 출자를 통해 GM과의 전기차 배터리 제2합작공장을 설립한다고 16일 공시..

it.chosun.com

바로 미국 GM과 LG에너지솔루션이 미국 미시간주에 설립한 합작법인이다.

그럼 우린 사업보고서를 하나도 읽지 않고,

단지 공시 하나 분석한 걸로 이 종목이 LG에너지솔루션과 GM 관련주 인걸 체크할 수 있다.

아바코

원래 이 회사는 디스플레이 제조 장비를 생산하는 회사다.

그래서 그런지 임직원도 LG전자, LG디스플레이 출신 임원이 많고,

창업자인 위재곤 회장도 LG전자의 전신인 금성사 출신이다.

또, LG디스플레이와 디스플레이 관련 기술을 공동 개발하고 있는 등 LG와 여러모로 관련이 많은 기업으로 보인다.

디스플레이 관련 사업만 하면, 오늘 쓰는 글의 제목이 잘못되었을 텐데, 그렇지 않다.

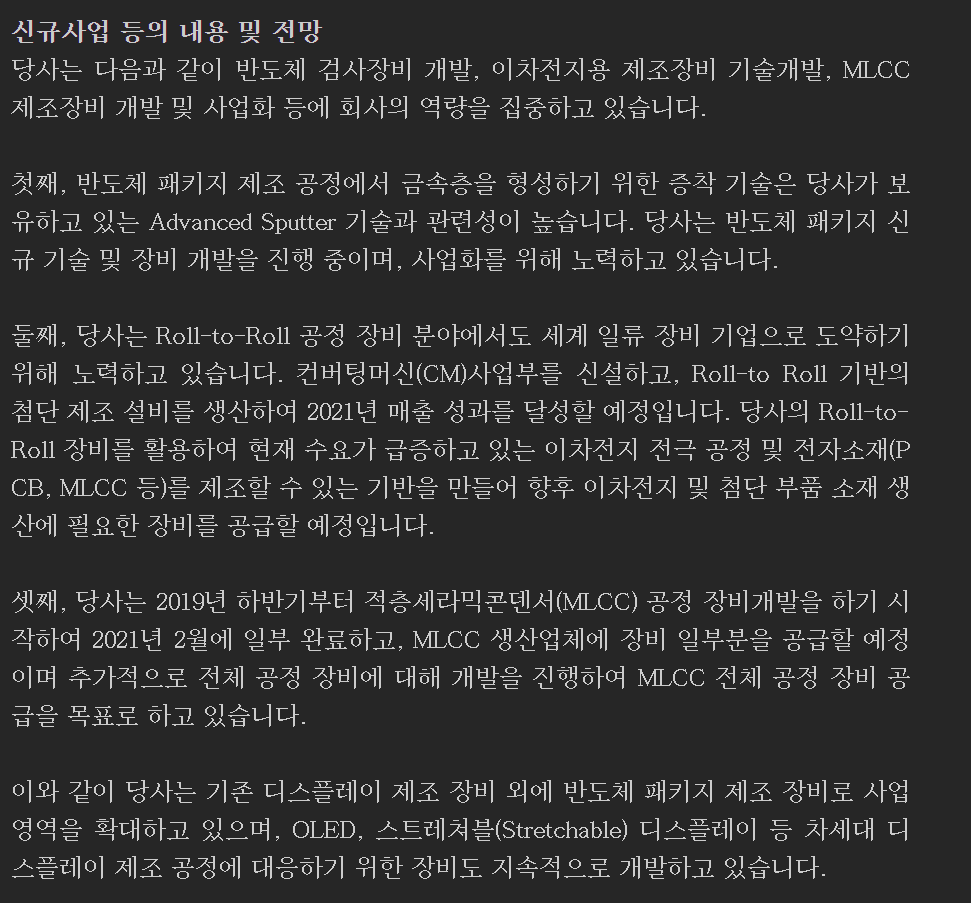

한번 신규 사업 부분을 보자.

핵심은

1. 반도체 검사장비

2. 이차전지용 제조 장비

3. MLCC 제조 장비

이를 바탕으로 분석해볼 때, 이 종목의 테마는 굉장히 스펙트럼이 넓어 보인다.

먼저, 반도체 검사장비를 봤을 때는 삼성전자 관련주로 묶일 수 있고,

이차전지용 제조 장비는 이미 LG에너지솔루션 관련주인 것 외에

삼성SDI 관련주가 될 수 있고, SK이노베이션 관련주가 될 수 있다.

MLCC는 요즘 일본에서 난리라 삼성전기가 수혜를 받고 있는데,

삼성전기 관련주로도 묶일 수 있겠다.

한 마디로 주가 상승의 재료가 무궁무진하다.

그래도, 오늘은 제목의 핵심 키워드가 전고체 배터리인만큼 이 부분에 대한 얘기를 중점으로 해야 할 것 같다.

아바코,삼성 차세대 '전고체 전지' 개발 소식에 원천기술 부각↑

[특징주] 아바코,삼성 차세대 '전고체전지' 개발 소식에 원천기술 부각↑

[프라임경제] 삼성전자가 차세대 배터리로 주목받는 '전고체전지' 수명과 안전성을 동시에 높이는 혁신기술을 개발했다는 소식에 원천기술을 보유중인 아바코(083930)가 상승세다.10일 오전 10시33

www.newsprime.co.kr

이 기사를 한번 보자.

전고체 배터리는 전기차의 주행 거리를 획기적으로 늘리고 안정성을 강화한 차세대 배터리인데,

이 기술을 삼성에서 개발했다는 기사이고, 원천 기술을 가진 아바코도 관련주로 부각되었다는 기사다.

그래서, 아바코가 이차전지 그중에서도 전고체 배터리 관련 이슈 때마다 부각을 받고 있다.

기본 분석

테마가 아무리 좋아도, 회사의 컨디션이 별로라면 투자하고 싶지 않다.

다행인 건, 아바코는 매우 튼튼한 회사라는 것.

2021년 반기 기준

부채비율은 64.5% / 유보율은 1895.2%이다.

재무건전성 측면에서는 합격점이다.

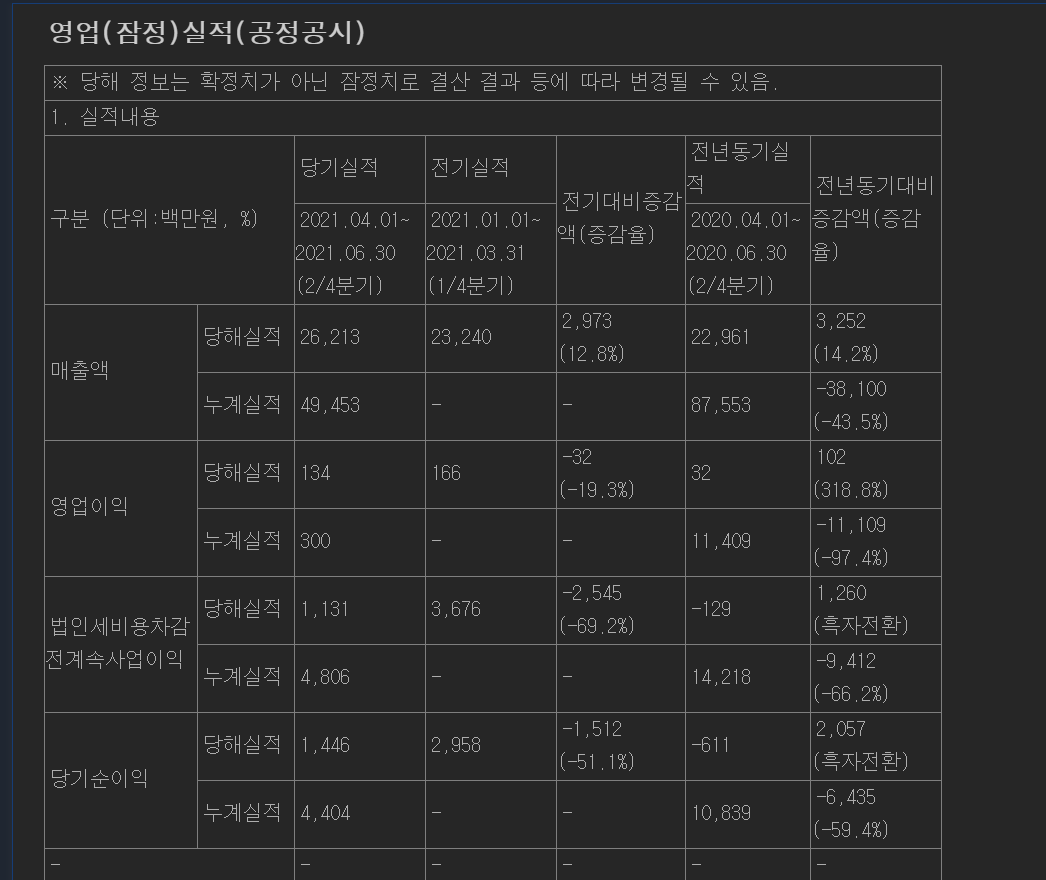

실적을 한번 보면,

이번 2/4분기 실적 자체는 영업이익 기준으로 전년 동기 대비 증가했지만,

1분기 실적이 작년 동기 대비 크게 감소했기 때문에 유의미한 실적이라 보기 힘들 것 같다.

또, 추세적으로 영업이익이 지속적으로 감소하고 있어, 좀 더 보수적인 판단이 필요해 보인다.

테마도 좋고, 재무건전성도 좋지만

기업의 영속성과 관련 있는 영업이익이 감소 추세에 있어 아쉽다.

영업이익이 낮다고 주가가 못 오르거나 안 오르는 것은 절대 아니다.

적자 기업도 잘만 급등하고,

단기적 상승에 있어서는 수급을 끌어들일 재료 그 자체가 중요하기 때문이다.

하지만, 이 기업을 장기투자한다면, 반드시 고려해야 할 부분이 실적이다.

그런 측면에서 "단기 투자는 매력적"일 수 있고,

"장기 투자는 보수적으로 봐야 하지 않을까?"라는 게 내 생각이다.

※ 해당 글은 종목 추천이 아니며, 주관적으로 작성된 종목 연구 글입니다.

※ 본 종목의 매수, 매도에 따른 책임은 각자 개인에게 있습니다.

※ 이 글을 보고 해당 종목을 매수, 매도하여 손실이 생겨도 저는 그 어떠한 책임도 지지 않습니다.

'주식 기록 > 종목연구' 카테고리의 다른 글

| 애플 3000조 시대, 아이폰13 관련주 덕우전자 (0) | 2021.09.01 |

|---|---|

| 삼성바이오 mRNA백신 원액생산 이슈 관련주 서린바이오 (0) | 2021.09.01 |

| 아마존이 지분을 가진 아마존 관련주 포인트모바일 (0) | 2021.08.31 |

| 수소연료탱크 제조 희소성 강점을 가진 수소 관련주의 등장! 일진하이솔루스 [2021년 9월 1일 신규상장] (0) | 2021.08.30 |

| 삼성SDI에 원통형 2차전지 가스켓을 공급하는 삼진엘앤디 (0) | 2021.08.27 |