증시 하락에 따른 방향성 점검

지난 한 주는 코로나 확산과 증시 급락으로 조금 정신없었던 것 같다. 금요일 장마감 직전의 반등으로 꼬리를 다는 그림이 만들어졌는데, 차라리 빠질 때 시원하게 빠진다면 빠른 반등을 기대해

gonig-up-stock.tistory.com

위 글에서 얘기했던 대로 구체적으로 어떤 종목이 앞으로 이슈가 될지 찾아보았다.

앞으로 남은 하반기 건설, 건축자재, 시멘트 등 SOC와 관련된 쪽이 지속적으로 이슈가 될 가능성이 있는데, 그중에서도 오늘은 국영지앤엠에 대해 알아보고자 한다.

국영지앤엠은?

국영지앤엠은 1959년에 설립된 기업이고, 2001년에 한 번의 최대주주 변경이 있었다. 설립연도가 1959년이면, 대한민국 정부 수립 10년 정도 이후, 6.25 전쟁이 휴전된 해가 1953년이니, 진짜 그야말로 역사의 산실 같은 회사인 것 같다.

물론 중간에 최대주주가 한번 변경되었긴 하지만, 그걸 감안하더라도 굉장히 오래된 업력을 지닌 기업임을 알 수 있다.

주요 사업 분야는

유리가공업이고 주로 건축용, 철도용, 차량용, 인테리어용, 특수시설 보안용으로 쓰인다고 한다.

특히 눈에 띄는 부분은 건물 일체형 태양 광창이라는 부분. 이 부분 때문에 시장에서 국영지앤엠은 태양광 관련주로 편입되어 있다.

왜 국영지앤엠?

항상 종목을 선택할 때에는 이유가 중요하다.

왜? 왜 하필 많은 회사 중 이 회사일까? 그 이유를 스스로 찾는 것이 제일 중요하다.

크게 세 부분으로 나눠서 이 종목에 대해 얘기해보려고 한다.

1. 이 회사가 가진 저력

저력이라고까지 표현하면 좀 거창한 면이 있지만, KCC 시총이 2조 7천억 / LX하우시스(구, LG하우시스) 시총이 9천억 정도인데 국영지앤엠의 시총은 1천억. 이 정도 체급 차이가 나는데 동 분야에서 KCC와 차이가 얼마 없고, LX하우시스와 경쟁할 정도라면, 한번쯤 생각해볼 만하다. 지금의 시총이 말이 되는지.

물론, 이게 국영지앤엠 분기보고서이고, KCC나 LX하우시스는 탑티어 회사여서 객관적으로 이 수치만 딱 보고 이 회사들과 동일한 비교를 할 수 있다고 보는 것은 아니다. 어디까지나 유리 공종에 대한 순위라 큰 의미를 갖는다 보기 어려울 순 있다.

그럼에도, 앞으로의 이슈가 될 분야(건자재)에 유수의 대기업과 경쟁할만한 회사라는 점에서 상당히 높은 점수를 줄 수 있을 거 같다.

2. 가격적 메리트

작년 하반기쯤 크게 상승을 한 이후 올해 상반기는 이렇다 할 변동 없이 박스권을 형성하며 긴 기간 조정을 받았다. 기간 조정은 이만하면 끝날 때가 된 거 같고, 여태껏 오른 다른 여타 관련주와 비교했을 때 가격적으로 상당한 매력이 있는 회사라고 생각한다.

3. 이 회사의 이슈

위에서 설명한 건축 관련 이슈 말고,

이 회사가 현재 시장에서 평가받는 테마는 이낙연 전 총리 관련주(정치테마)이면서 동시에 철도 테마이면서 동시에 태양광 테마이다.

요즘은 사실 이낙연 전 총리가 주춤하고 있지만, 대선이 다가옴에 따라 민주당 내 최종 후보가 확정되기 전까지는 모르니 관련주가 있다 정도로는 체크를 해둬야 한다. 진짜 대선은 알 수 없다.(이낙연 전 총리도 지지율 1위였던 시절이 있고, 이건 언제든 뒤집힐 수 있다는 소리)

그렇다면 단점은 없을까?

어떤 회사든 약점은 있다.

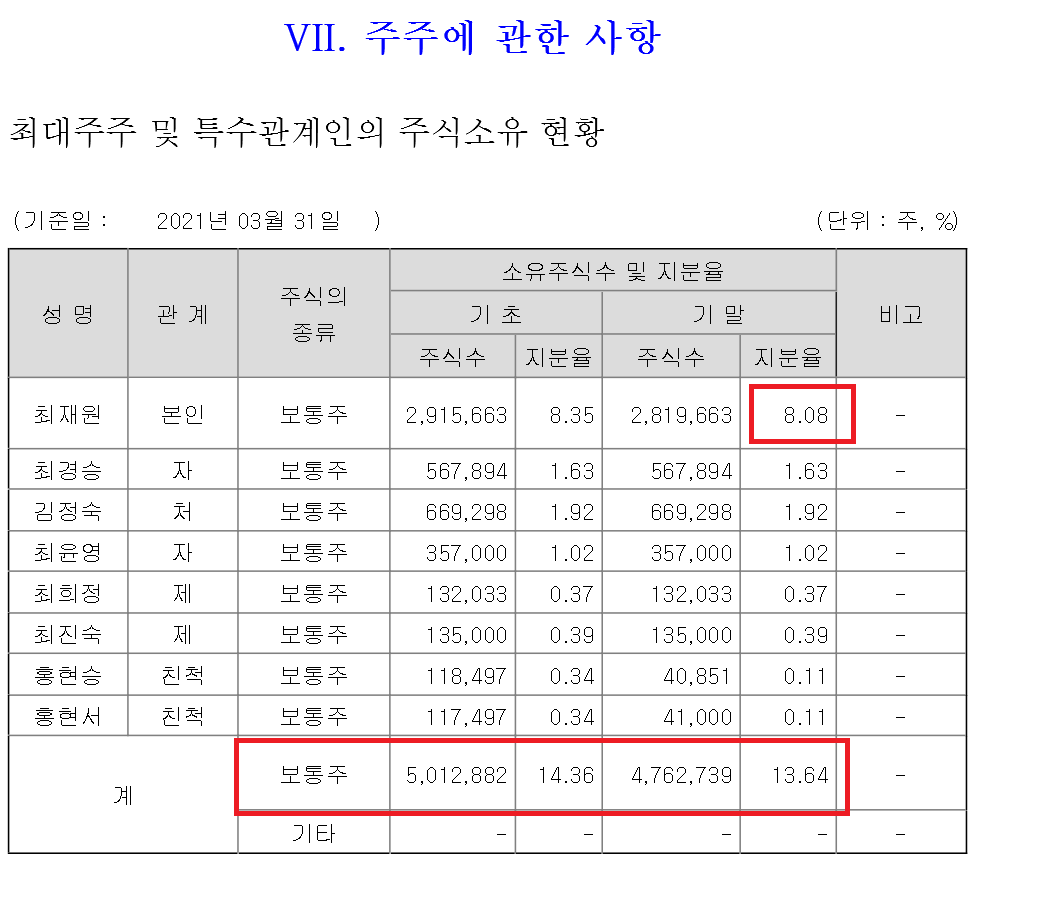

이 회사가 가진 치명적인 약점은 최대주주의 지분율이 낮다.

한 마디로 회사 지배력이 낮고, 대게 이런 회사들은 잘 성장을 하지 못 한다.

그래서 사실 이렇게 최대주주 지분율이 낮은 회사는 최대한 피하려고 하는 편임에도, 장점은 많고 단점은 적기에 국영지앤엠에 관심을 가져볼 만하다고 생각한다.

그리고 이게 회사 성장 측면에서 단점일 수 있지만, 주가 측면에서는 조금 다를 수도 있다.

적대적인 인수합병의 대상이 되거나 매각 가능성이 있어, 오히려 주가 측면에선 호재가 될 수도 있다.

물론 이건 어디까지나 그런 상황이 벌어졌을 때의 이야기이다.

※ 해당 글은 종목 추천이 아니며, 주관적으로 작성된 종목 연구 글입니다.

※ 본 종목의 매수, 매도에 따른 책임은 각자 개인에게 있습니다.

※ 이 글을 보고 해당 종목을 매수, 매도하여 손실이 생겨도 저는 그 어떠한 책임도 지지 않습니다.

'주식 기록 > 종목연구' 카테고리의 다른 글

| SD바이오센서의 따상은 가능할까? [2021년 7월 16일 신규상장] (0) | 2021.07.15 |

|---|---|

| 금을 사기 어렵다면 금 관련주를 사는 건? (금값이 오르면 같이 오르는 엘컴텍) (0) | 2021.07.13 |

| 장기적 관점에서 바라봐야 할 종목 - 원방테크 (0) | 2021.07.08 |

| 실적 장세에 주목해야할 유일에너테크 (0) | 2021.07.07 |

| 키네마스터를 추천했던 이유(Feat. 매각이슈) (2) | 2021.07.03 |